Нарастающим итогом с начала года. Все значения стоимостных показателей декларации указываются в рублях. При рукописном заполнении формы числовые показатели вписываются в соответствующие поля слева направо. В последних незаполненных ячейках ставятся прочерки. При этом прочерк представляет собой прямую линию, проведенную по середине свободных ячеек по всей длине поля. Для отрицательных чисел знак «минус» указывается в первой ячейке слева. Текстовые показатели заполняются печатными буквами слева направо.

Сначала рассмотрим, как заполняются основные листы декларации, а именно раздел 1 и лист 02 с соответствующими приложениями. Порядок приводится в соответствии с проектом приказа ФНС России, который размещен на сайте ведомства и будет применяться в текущем году.

Раздел 1

В разделе 1 отражаются суммы налога на прибыль, подлежащие уплате в бюджет или уменьшению из бюджета. Его заполняют все организации, на которые возложена обязанность по исчислению и уплате налога. Этот раздел организации заполняют на основании данных, исчисленных в остальных листах и приложениях декларации. Поэтому он составляется в последнюю очередь. Суммы, указанные в разделе 1, заносятся налоговыми органами в лицевой счет налогоплательщика.

Раздел 1 состоит из трех подразделов: 1.1, 1.2 и 1.3. Каждый подраздел предназначен для отражения конкретных показателей.

Рассмотрим порядок заполнения каждого подраздела.

Подраздел 1.1

заполняется следующим образом.

По строке 010 подраздела 1.1 раздела 1 указывается код по Общероссийскому классификатору объектов административно-территориального деления (код ОКАТО), утвержденному постановлением Госстандарта России от 31.07.95 № 413 (в редакции от 06.11.2012). Если код данного административно-территориального образования менее 11 знаков, то он отражается по указанной строке начиная с первой ячейки. В последних незаполненных ячейках проставляются нули.

По строкам 030 и 060 указываются коды бюджетной классификации (КБК) в соответствии с приказом Минфина России от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов». В декларации по налогу на прибыль проставляются следующие коды:

- 182 1 01 01011 01 1000 110 - для налога на прибыль организаций, подлежащего перечислению в федеральный бюджет;

- 182 1 01 01012 02 1000 110 - для налога на прибыль, который зачисляется в бюджеты субъектов Российской Федерации.

Сельскохозяйственные товаропроизводители, не перешедшие на ЕСХН, уплачивают налог на прибыль по следующим кодам:

- 182 1 01 01013 01 1000 110 - налог на прибыль для сельхозтоваропроизводителей, не перешедших на ЕСХН, по деятельности, связанной с реализацией произведенной ими сельхозпродукции, а также с реализацией произведенной и переработанной данными организациями собственной сельхозпродукции, зачисляемый в федеральный бюджет;

- 182 1 01 01014 02 1000 110 - налог на прибыль для сельхозтоваропроизводителей, не перешедших на ЕСХН, по деятельности, связанной с реализацией произведенной ими сельхозпродукции, а также с реализацией произведенной и переработанной данными организациями собственной сельхозпродукции, зачисляемый в бюджеты субъектов Российской Федерации.

По строкам 040 и 070 отражается сумма налога на прибыль, подлежащая доплате в бюджеты разных уровней. Чтобы найти показатель строки 040 (сумму налога, подлежащую доплате в федеральный бюджет), нужно из строки 190 вычесть строки 220 и 250 листа 02. Чтобы найти показатель строки 070 (сумму налога, подлежащую доплате в бюджет субъекта РФ), нужно из строки 200 вычесть строки 230 и 260 листа 02.

По строкам 050 и 080 указывается сумма налога на прибыль, начисленная к уменьшению из бюджетов разных уровней. Строка 050 (сумма налога к уменьшению из федерального бюджета) заполняется, если строка 190 меньше суммы строк 220 и 250 листа 02. Строка 080 (сумма налога к уменьшению из бюджета субъекта РФ) заполняется, если строка 200 меньше суммы строк 230 и 260 листа 02.

Организации с обособленными подразделениями, заполняя подраздел 1.1, должны учитывать следующее. В декларации, подаваемой в налоговый орган по месту учета самой организации, платежи в бюджет субъекта Российской Федерации указываются в суммах, относящихся к организации без учета платежей входящих в нее обособленных подразделений.

В декларации, которая представляется по месту нахождения обособленного подразделения, в подразделе 1.1 указываются суммы налога, относящиеся к данному обособленному подразделению (группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации).

В декларации по консолидированной группе налогоплательщиков по строкам 070 и 080 подраздела 1.1 отражаются суммы авансовых платежей и налога на прибыль к доплате или к уменьшению в бюджеты соответствующих субъектов РФ. Они переносятся из строки 100 (к доплате) и 110 (к уменьшению) приложений № 6 к листу 02. В декларации, представляемой ответственным участником консолидированной группы налогоплательщиков, в подразделе 1.1 платежи в бюджет субъекта РФ указываются в суммах, относящихся к участникам консолидированной группы налогоплательщиков, обособленным подразделениям (ответственному обособленному подразделению), которые находятся на территории одного субъекта РФ с соответствующим кодом ОКАТО. Количество страниц подразделов 1.1 и 1.2 должно быть равно количеству приложений № 6 к листу 02 и зависит от числа субъектов РФ, на территории которых уплачивают налог (авансовый платеж по налогу) участники консолидированной группы или их обособленные подразделения.

Подраздел 1.2 заполняют организации, которые исчисляют ежемесячные авансовые платежи в общеустановленном порядке в соответствии с абзацами 2-5 пункта 2 статьи 286 НК РФ.

В названном подразделе отражаются ежемесячные авансовые платежи, подлежащие уплате в квартале, следующем за отчетным периодом (по сроку не позднее 28-го числа каждого месяца этого квартала).

Указанный подраздел включается только в состав декларации за I квартал, полугодие и 9 месяцев.

В декларации за налоговый период (год) подраздел 1.2 организации не заполняют. Согласно пункту 2 статьи 286 НК РФ сумма ежемесячного авансового платежа, подлежащего уплате в I квартале следующего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате в IV квартале предыдущего налогового периода. Поэтому налоговые органы самостоятельно на основании декларации за 9 месяцев текущего года начисляют суммы ежемесячных авансовых платежей за I квартал следующего года в карточках лицевых счетов налогоплательщиков.

Показатель «Квартал, на который исчисляются ежемесячные авансовые платежи» заполняется в декларациях за I квартал и полугодие. В декларациях за 9 месяцев данный реквизит заполняется, только когда в состав декларации включаются две страницы подраздела 1.2. Такая ситуация может возникнуть в связи с отличием суммы ежемесячных авансовых платежей на I квартал (код 21) следующего налогового периода от суммы авансовых платежей на IV квартал (код 24) текущего налогового периода, если закрываются обособленные подразделения или происходит реорганизация организации.

Подраздел заполняется в следующем порядке.

По строке 010 указывается код по Общероссийскому классификатору объектов административно-территориального деления (код ОКАТО).

По строкам 110 и 210 проставляется соответствующий КБК.

По строкам 120, 130 и 140 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в федеральный бюджет. Показатель каждой строки равен 1/3 суммы, указанной по строке 300 или 330 листа 02.

По строкам 220, 230 и 240 указываются суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ. Показатель каждой строки определяется как 1/3 суммы, указанной по строке 310 или 340 листа 02.

Обратите внимание: организации с обособленными подразделениями в подразделе 1.2, представляемом по месту учета самой организации, указывают авансовые платежи в бюджет субъекта Российской Федерации в суммах, относящихся к организации, без учета сумм входящих в нее обособленных подразделений. В подразделе 1.2, представляемом по месту нахождения обособленного подразделения, - суммы авансовых платежей, относящиеся к данному обособленному подразделению (группе обособленных подразделений, находящихся на территории одного субъекта РФ). При этом суммы, указанные по строкам 220-240, должны соответствовать строкам 120 и 121 приложений № 5 к листу 02.

При представлении декларации ответственным участником консолидированной группы налогоплательщиков по строкам 220-240 отражаются суммы ежемесячных авансовых платежей, подлежащие уплате в бюджеты субъектов РФ, приведенные в соответствующих приложениях № 6 к листу 02 по строкам 120 или 121.

В подразделе 1.3 отражаются суммы налога на прибыль, подлежащие зачислению в федеральный бюджет в последнем квартале (месяце) отчетного (налогового) периода по отдельным видам доходов, указанных в листах 03 и 04 декларации. Этот раздел заполняют организации, уплачивающие налог на прибыль с доходов:

- в виде дивидендов - доходов от долевого участия в российских и иностранных организациях;

- в виде процентов по государственным и муниципальным ценным бумагам.

Раздел заполняется следующим образом.

В поле «Вид платежа» по строке 010 указывается одна из следующих цифр:

- 1 - если организация уплачивает налог на прибыль с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации);

- 2 - если организация выступает как налоговый агент и уплачивает налог на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам, с доходов в виде процентов по облигациям с ипотечным покрытием, с доходов учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия;

- 3 - если организация самостоятельно уплачивает налог на прибыль с доходов в виде процентов, полученных (начисленных) по государственным и муниципальным ценным бумагам;

- 4 - если организация уплачивает налог на прибыль с доходов в виде дивидендов (доходов от долевого участия в иностранных организациях).

По строке 020 указывается код ОКАТО.

По строке 030 проставляется код бюджетной классификации (КБК), по которому налог на прибыль с доходов в виде дивидендов и процентов по ценным бумагам уплачивается в бюджет. КБК утверждены приказом Минфина России от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов».

По строке «Срок уплаты» отражается последний день срока уплаты налога на прибыль в федеральный бюджет с конкретного вида дохода в последнем квартале (месяце) отчетного (налогового) периода. При выплате дивидендов (процентов) частями в соответствующих ячейках указывается несколько сроков уплаты налога.

По строке 040 отражается сумма налога при выплате доходов в виде дивидендов и процентов. При выплате соответствующих доходов частями заполняется несколько строк 040.

Показатели, отраженные в строках 040, должны соответствовать значениям определенных строк в других листах декларации (см. табл. 1 ниже).

Таблица 1.

Соответствие показателей подраздела 1.3 другим строкам декларации

В случае если организация уплачивает налог на прибыль с нескольких видов доходов, поименованных в листах 03 и 04 декларации, либо фактическое количество сроков уплаты превышает указанное в подразделе 1.3, заполняется соответствующее количество страниц подраздела 1.3 раздела 1.

Лист 02

Лист 02 является основой декларации. В нем отражаются все показатели, которые формируют налогооблагаемую прибыль за отчетный (налоговый) период. В листе 02 декларации рассчитываются налоговая база и сумма налога, подлежащая доплате в бюджет или уменьшению из бюджета.

Этот лист декларации заполняется на основании приложений к нему. В состав листа 02 входят следующие приложения:

- приложение № 1 «Доходы от реализации и внереализационные доходы»;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»;

- приложение № 3 «Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 264.1, 268, 275.1, 276, 279, 323 НК РФ (за исключением отраженных в листе 05)»;

- приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»;

- приложение № 5 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения»;

- приложение № 6 «Расчет авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации консолидированной группой налогоплательщиков»;

- приложение № 6а «Расчет авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации по участнику консолидированной группы налогоплательщиков без входящих в него обособленных подразделений и (или) по его обособленным подразделениям».

Лист 02 является обязательным для заполнения всеми плательщиками налога, даже если прибыли в отчетном (налоговом) периоде у организации не было. Из входящих в состав листа 02 приложений в обязательном порядке вместе с ним представляются приложения № 1 и 2. Остальные приложения прилагаются к листу 02 только в том случае, если у организаций есть данные для их заполнения.

Рассмотрим более подробно порядок заполнения листа 02.

По строке 010 указываются доходы от реализации, сформированные организацией по данным налогового учета. К таким доходам относится выручка от реализации продукции (работ, услуг) собственного производства, приобретенных товаров и имущественных прав (ст. 249 НК РФ). Сумма доходов от реализации исчисляется в приложении № 1 к листу 02. Показатель этой строки должен соответствовать показателю строки 040 приложения № 1.

По строке 020 отражается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со статьей 250 НК РФ. Показатель этой строки равен показателю строки 100 приложения № 1.

В строку 030 вписывается общая сумма расходов, уменьшающая доходы от реализации. Эта сумма рассчитывается в приложении № 2. Показатель строки 030 должен быть равен показателю строки 130 приложения № 2.

По строке 040 указываются суммы внереализационных расходов (показатель строки 200 приложения № 2) и убытков, приравниваемых к внереализационным расходам (показатель строки 300 приложения № 2).

По строке 050 отражаются суммы убытков, которые в целях налогообложения признаются в особом порядке (с учетом положений статей 264.1, 268, 275.1, 276, 279 и 323 Кодекса). В эту строку переносится показатель строки 360 приложения № 3. Суммы, указываемые по этой строке, не увеличивают расходы в целях налогообложения, поскольку прибавляются при расчете величины прибыли. Это убытки от реализации права на земельные участки, от реализации амортизируемого имущества, от реализации права требования, от выполнения работ (оказания услуг) обслуживающими производствами и хозяйствами и др. Порядок отражения этих видов убытков в налоговой декларации рассмотрен в разделе «Убытки по отдельным операциям»..

Обратите внимание: по строкам 010-050 не указываются суммы полученных доходов в виде средств целевого финансирования, целевых поступлений и других доходов, указанных в статье 251 НК РФ, и произведенных за счет этих доходов расходов, которые учитываются отдельно от доходов и расходов по деятельности, связанной с производством и реализацией, и доходов и расходов от внереализационных операций.

Кроме того, по строкам 010, 030 и 050 не учитываются доходы, расходы и убытки, отраженные в листах 05 и 06 декларации.

По строке 060 отражается общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций. Она равна: строка 010 + строка 020 - строка 030 - строка 040 + строка 050.

По строке 070 указывается общая сумма доходов, исключаемая из прибыли, отраженной по строке 060. К таким доходам, в частности, относятся:

доходы от долевого участия в других организациях, а также проценты по государственным и муниципальным ценным бумагам, налог с которых удержан налоговым агентом (источником выплаты дохода). Расчет налога с этих доходов производится в листе 03 декларации;

доходы от долевого участия в иностранных организациях, которые отражаются в листе 04 декларации, и др.

По строке 090 указывается сумма льгот, применяемых в соответствии со статьей 5 Федерального закона от 31.05.99 № 104-ФЗ «Об особой экономической зоне в Магаданской области».

По строке 100 указывается налоговая база, определяемая как разность строк 060, 070, 080 и 090. К полученному результату прибавляются показатели строки 100 листов 05 и строки 530 листа 06.

По строке 110 отражается сумма убытка или части убытка, уменьшающая налоговую базу за отчетный (налоговый) период. Показатель этой строки за I квартал и год рассчитывается в приложении № 4 к листу 02 и равен строке 150 этого приложения. В последующие отчетные периоды (полугодие, 9 месяцев) приложение № 4 не заполняется. Однако, несмотря на это, организации имеют право уменьшать налоговую базу на убытки прошлых лет в следующие отчетные периоды и соответственно заполнять указанную строку. В этом случае организация самостоятельно рассчитывает сумму убытка, признаваемого в целях налогообложения, в регистрах налогового учета.

Строка 120 , в которой указывается налоговая база для исчисления налога, равна: строка 100 - строка 110.

Обратите внимание: если строка 100 имеет отрицательное значение, то по строке 120 указывается ноль. Налоговая база по строке 120 равна нулю также в случае, если показатель строки 110 равен показателю строки 100.

Строки 130 и 170 заполняют организации, для которых законами субъектов РФ снижена налоговая ставка в части сумм налога, зачисляемых в бюджеты субъектов РФ.

По строкам 140-160 указываются ставки налога. В 2012 году эти ставки равны: в федеральный бюджет - 2%, в бюджеты субъектов Российской Федерации - 18%.

Обратите внимание: организации, которые имеют в своем составе обособленные структурные подразделения и заполняют приложение № 5 к листу 02, указывают только ставку налога в федеральный бюджет (строка 150). В строках 140, 160 и 170 они ставят прочерки.

По строкам 180-200 указывается сумма исчисленного налога на прибыль за отчетный (налоговый) период в целом и в бюджеты разных уровней.

Строка 190 (сумма налога на прибыль в федеральный бюджет) определяется путем умножения строки 120 на строку 150.

Строку 200 (сумма налога на прибыль в бюджет субъекта РФ) организации без обособленных подразделений определяют путем умножения строки 120 (130) на строку 160 (170).

Организациям с обособленными подразделениями, чтобы определить показатель этой строки, нужно сложить строки 070 приложений № 5, заполненных по организации без входящих в нее обособленных подразделений, по каждому обособленному подразделению (по группе обособленных подразделений, находящихся на территории одного субъекта РФ).

В декларации по консолидированной группе налогоплательщиков исчисление налога производится в приложениях № 6 и 6а к листу 02. В строку 200 вписывается сумма строк 070 всех заполненных приложений № 6.

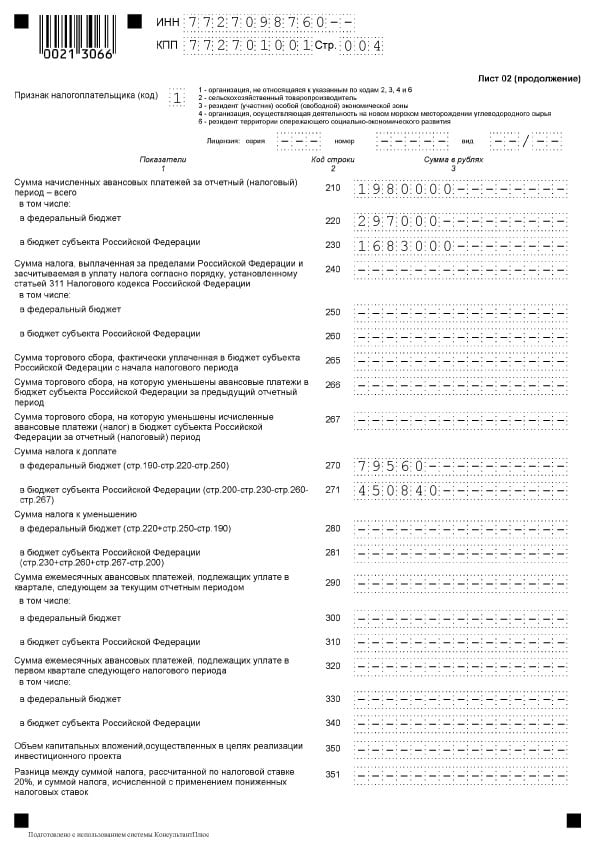

По строкам 210-230 указываются суммы начисленных авансовых платежей за отчетный (налоговый) период. У организаций, уплачивающих ежемесячные авансовые платежи с последующим перерасчетом налога по итогам соответствующего отчетного (налогового) периода, в декларации за I квартал 2013 года показатели этих строк должны быть равны показателям строк 290-310 листа 02 декларации за 9 месяцев 2012 года. В декларации за полугодие 2013 года показатель строки 210 равен сумме показателей строк 180 «Сумма исчисленного налога на прибыль - всего» и 290 «Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за текущим отчетным периодом» декларации за I квартал 2013 года. Строка 220 равна соответственно сумме строк 190 и 300. Строка 230 - сумме строк 200 и 310. Аналогичным образом указанные строки заполняются в декларации за 9 месяцев 2013 года. Для их заполнения используются данные из декларации за полугодие 2013 года.

Организации, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли, в декларации за I квартал 2013 года отражают по строкам 210-230 показатели строк 180-200 декларации за январь - февраль 2013 года, в декларации за полугодие 2013 года - показатели строк 180-200 декларации за январь - май 2013 года, в декларации за 9 месяцев 2013 года - показатели строк 180-200 декларации за январь - август 2013 года.

У организаций с обособленными подразделениями сумма начисленных за текущий отчетный (налоговый) период авансовых платежей в бюджет субъекта РФ в целом по организации должна быть равна сумме строк 080 приложений № 5, заполненных за тот же период по организации без входящих в нее подразделений и по каждому обособленному подразделению (группе обособленных подразделений, расположенных в одном субъекте РФ).

В декларации по консолидированной группе налогоплательщиков показатель строки 230 равен сумме показателей строк 080 всех приложений № 6 к листу 02.

Кроме того, по строкам 210-230 указываются суммы авансовых платежей, доначисленных (уменьшенных) по результатам камеральной налоговой проверки декларации за предыдущий отчетный период, данные которой учтены налогоплательщиком в декларации за последующий отчетный (налоговый) период.

По строкам 240-260 указывается сумма налога, выплаченная за пределами Российской Федерации и засчитываемая в уплату налога. Эта сумма засчитывается в уплату налога на прибыль в том случае, если между Российской Федерацией и государством, на территории которого уплачен налог, заключено соглашение об избежании двойного налогообложения. При этом показатели по строкам 240, 250 и 260 не могут быть больше соответственно показателей строк 180, 190 и 200.

Организации, которые уплатили налог за пределами Российской Федерации, независимо от времени его уплаты одновременно с декларацией по налогу на прибыль должны представить в налоговый орган по месту своего нахождения налоговую декларацию о доходах, полученных российской организацией от источников за пределами России. Форма этой декларации утверждена приказом МНС России от 23.12.2003 № БГ-3-23/709@.

Организации, у которых выплаченная за пределами Российской Федерации сумма налога зачтена в предыдущем отчетном периоде в уплату налога за указанный отчетный период, суммы начисленных авансовых платежей за отчетный (налоговый) период (строки 210-230) уменьшают на сумму зачтенного налога.

По строке 270 отражается сумма налога на прибыль к доплате в федеральный бюджет. Показатель этой строки определяется как разница строки 190 и суммы строк 220 и 250. У организаций без обособленных подразделений эта строка должна соответствовать строке 040 подраздела 1.1 раздела 1 декларации.

По строке 271 указывается сумма налога на прибыль к доплате в бюджет субъекта Российской Федерации. Показатель этой строки определяется как разница строки 200 и суммы строк 230 и 260.

У организаций, не имеющих обособленных подразделений, строка 271 должна соответствовать строке 070 подраздела 1.1 раздела 1 декларации.

По строке 280 указывается сумма налога на прибыль к уменьшению в федеральный бюджет. Чтобы рассчитать показатель этой строки, нужно из суммы строк 220 и 250 вычесть строку 190.

По строке 281 отражается сумма налога на прибыль к уменьшению в бюджет субъекта Российской Федерации. Чтобы определить показатель этой строки, нужно из суммы строк 230 и 260 вычесть строку 200.

У организаций, не имеющих обособленных подразделений, строки 280 и 281 должны быть равны соответственно показателям строк 050 и 080 подраздела 1.1 раздела 1 декларации.

Организации, имеющие обособленные подразделения, сумму налога на прибыль к доплате или уменьшению в бюджет субъекта РФ по месту нахождения этих обособленных подразделений рассчитывают в приложениях № 5 и отражают по соответствующим строкам листа 02.

Ответственный участник консолидированной группы налогоплательщиков сумму налога на прибыль к доплате или к уменьшению в бюджет субъекта РФ исчисляет в приложениях № 6 к листу 02. По строкам 271 и 281 листа 02 отражается итог суммирования показателей строк 100 и 110 этих приложений.

В строках 290-310 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за отчетным периодом, за который представлена декларация.

Организации, которые уплачивают только квартальные авансовые платежи по итогам отчетного периода, а также организации, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, строки 290-310 не заполняют.

Сумма платежей по строкам 290-310 определяется как разница между суммой исчисленного налога на прибыль за отчетный период, отраженной по строкам 180-200, и суммой исчисленного налога на прибыль, указанной по строкам 180-200 декларации за предыдущий отчетный период. Если такая разница отрицательная или равна нулю, ежемесячные авансовые платежи не уплачиваются.

Организации, исчисляющие ежемесячные авансовые платежи с последующим перерасчетом по итогам соответствующего отчетного (налогового) периода, в декларации за налоговый период эти строки не заполняют.

По строкам 320-340 указываются суммы ежемесячных авансовых платежей, подлежащих уплате в I квартале следующего налогового периода. Эти строки заполняются только в декларации за 9 месяцев, так как сумма ежемесячных авансовых платежей на I квартал следующего налогового периода принимается равной сумме авансовых платежей, подлежащих уплате в IV квартале текущего года.

Приложения к листу 02

В данном разделе мы подробнее остановимся на порядке заполнения приложений.

Приложение № 1 к листу 02

В приложении № 1 отражаются суммы доходов от реализации и внереализационные доходы.

По строке 010 указывается выручка от реализации товаров (работ, услуг) как собственного производства, так и покупных товаров. Этот показатель расшифровывается по строкам 011-014. В данную строку не включаются доходы от реализации ценных бумаг налогоплательщиками, не являющимися профессиональными участниками рынка ценных бумаг.

Строки 020-022 заполняют только профессиональные участники рынка ценных бумаг.

По строке 023 показывается выручка от реализации предприятия как имущественного комплекса (с учетом положений статьи 268.1 НК РФ).

По строке 030 указывается выручка по операциям, которые отражены в приложении № 3. В эту строку переносится показатель строки 340 приложения № 3.

Общая сумма доходов от реализации отражается по строке 040. Показатель этой строки равен сумме строк 010, 020, 023 и 030.

По строке 100 отражаются внереализационные доходы, сформированные в соответствии со статьей 250 НК РФ.

По строкам 101, 102, 103, 104, 105 и 107 дается расшифровка некоторых видов внереализационных доходов.

Показатель строки 100 должен быть больше или равен сумме строк 101-106.

Приложение № 2 к листу 02

В приложении № 2 приводится расшифровка расходов, связанных с производством и реализацией, а также внереализационных расходов и убытков, приравниваемых к внереализационным расходам.

Строки 010-030 заполняют организации, определяющие доходы и расходы методом начисления.

По строке 010 отражаются прямые расходы, относящиеся к реализованным товарам (работам, услугам), кроме прямых расходов по оптовой, мелкооптовой и розничной торговле, которые отражаются по строкам 020 и 030.

Строки 040-052 заполняют все налогоплательщики. При этом организации, применяющие метод начисления, отражают расходы, относящиеся к косвенным, в соответствии со статьей 318 НК РФ. Организации, применяющие кассовый метод определения доходов и расходов, отражают расходы, признаваемые в уменьшение налоговой базы по налогу на прибыль организаций, в соответствии со статьей 273 НК РФ.

Показатель строки 040 должен быть больше или равен сумме строк 041, 042, 043, 045, 046, 047 и 052.

По строке 041 указываются начисленные суммы налогов и сборов, за исключением налогов, перечисленных в статье 270 НК РФ. Так, по этой строке не отражаются:

- косвенные налоги, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав);

- суммы налогов, начисленные в связи с осуществлением специальных налоговых режимов или осуществлением деятельности, доходы и расходы от которой не учитываются при исчислении налоговой базы по налогу на прибыль;

- налог на прибыль;

- суммы платежей, которые начислены за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- суммы налогов, которые были включены в состав внереализационных расходов при списании кредиторской задолженности;

- суммы страховых взносов на обязательное пенсионное, социальное и медицинское страхование, начисленные во внебюджетные фонды.

Строки 042 и 043 заполняют организации, предусмотревшие в учетной политике для целей налогообложения отражение в расходах отчетного (налогового) периода расходов на капитальные вложения в размере не более 10% (не более 30% - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств.

По строке 045 показываются суммы расходов, произведенных организацией, использующей труд инвалидов.

По строке 046 отражаются расходы общественных организаций инвалидов, а также учреждений, единственными собственниками имущества которых являются общественные организации инвалидов.

По строке 047 показываются расходы на приобретение права на земельные участки и на приобретение права на заключение договоров аренды земельных участков. Это суммы, которые признаются прочими расходами, связанными с производством и (или) реализацией, и учитываются в текущем отчетном (налоговом) периоде в порядке, предусмотренном пунктами 3 и 4 статьи 264.1 Кодекса.

По строкам 048-051 приводится расшифровка указанных по строке 047 расходов в зависимости от способа признания их в целях налогообложения.

По строкам 052-055 указываются расходы, учитываемые в порядке, установленном статьями 262 и 267.2 НК РФ. По указанным строкам организация, формирующая резерв предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки, отражает суммы расходов, осуществленные за счет указанного резерва при реализации программ проведения научных исследований и (или) опытно-конструкторских разработок.

По строке 059 указывается стоимость приобретения (создания) реализованных имущественных прав, кроме прав требований долга.

По строке 060 показывается цена приобретения (создания) реализованного прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров и амортизируемого имущества), доходы от которого отражены по строке 014 приложения № 1 к листу 02.

По строке 061 указывается стоимость чистых активов предприятия, которое реализовано как имущественный комплекс.

Строку 070 заполняют только профессиональные участники рынка ценных бумаг. По данной строке они отражают расходы, связанные с приобретением и реализацией (выбытием, в том числе погашением) реализованных (выбывших) ценных бумаг.

По строке 071 отражается сумма отклонения фактических затрат на приобретение ценных бумаг выше максимальной цены сделок на организованном рынке на дату совершения сделки либо отклонения от расчетной стоимости инвестиционного пая. По этой строке также отражается сумма отклонения фактических затрат на приобретение ценных бумаг, не обращающихся на организованном рынке, выше расчетной цены с учетом предельного отклонения цен. Показатель данной строки не включается в строку 130 «Итого признанных расходов».

В строку 080 переносится показатель строки 350 приложения № 3.

По строке 090 показываются суммы убытков предыдущих налоговых периодов по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, которые могут быть учтены в течение 10 лет в уменьшение прибыли текущего отчетного (налогового) периода, полученной по указанным видам деятельности, в соответствии со статьей 275.1 Кодекса.

По строке 100 отражается часть убытка от реализации амортизируемого имущества, который относится к прочим расходам текущего периода. Это сумма, отраженная по строке 060 приложения № 3. Указанный убыток включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

По строке 110 показывается сумма убытка от реализации права на земельный участок, признаваемая прочими расходами налогоплательщика в текущем отчетном (налоговом) периоде. Более подробно порядок отражения этого вида убытка в декларации рассмотрен в разделе «Убытки по отдельным операциям».

По строке 120 показывается сумма надбавки, уплачиваемая покупателем предприятия как имущественного комплекса.

По строке 130 отражается общая сумма расходов, которая определяется как сумма строк 010, 020, 040 и с 059-й по 120-ю (за исключением строки 071).

По строкам 131-134 отражается сумма начисленной амортизации за отчетный (налоговый) период как по основным средствам, так и по нематериальным активам независимо от того, учтено ли подобное имущество на последний день отчетного (налогового) периода.

По строке 135 указывается метод начисления амортизации, отраженный в учетной политике для целей налогообложения.

Если учетной политикой предусмотрено применение нелинейного метода, сумма амортизации отражается по строке 133, по нематериальным активам - по строке 134. Если у налогоплательщика имеются объекты, относящиеся к восьмой - десятой амортизационным группам, сумма амортизации, начисленная по ним линейным методом, указывается по строкам 131 и 132. При этом по строке 135 указывается код 2.

Строка 200 заполняется организациями вне зависимости от применяемого метода определения выручки от реализации. При этом организации, применяющие кассовый метод, по данной строке отражают показатели при наличии фактически понесенных расходов. Показатель по строке 200 должен быть больше или равен сумме строк с 201-й по 206-ю.

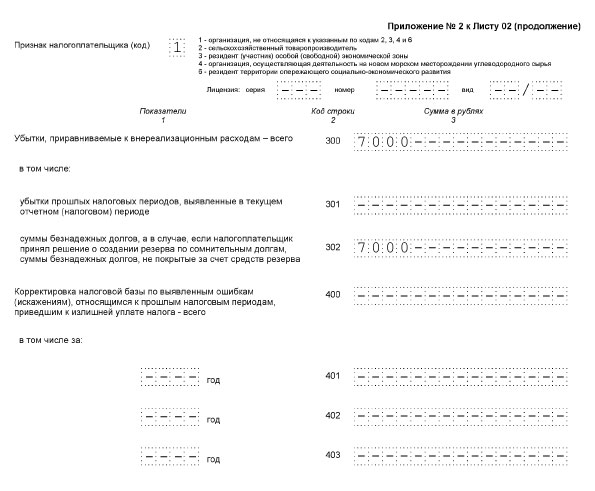

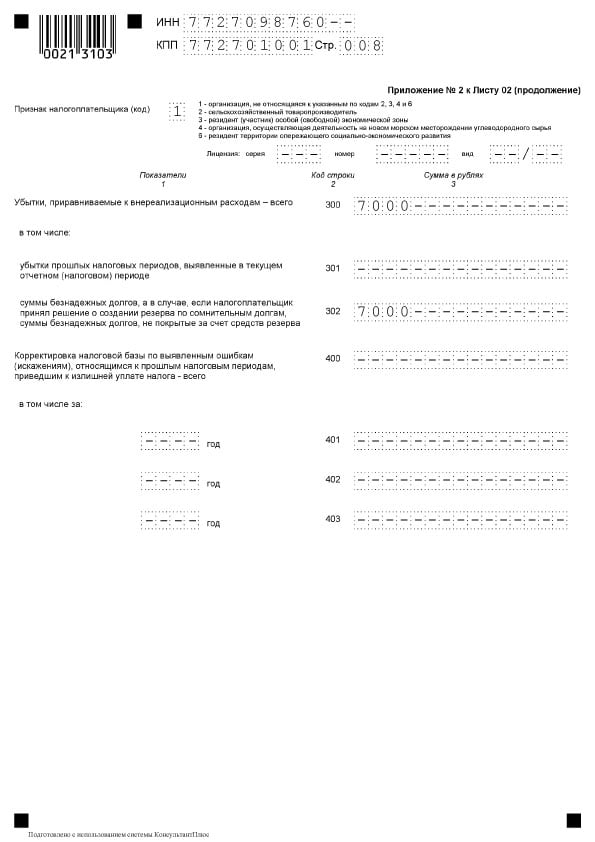

По строке 300 отражаются убытки, приравниваемые к внереализационным расходам. Показатель этой строки должен быть больше или равен сумме строк 301 и 302.

Приложение № 3 к листу 02

В этом приложении отражаются расходы по отдельным операциям, убытки по которым признаются в особом порядке. По строкам 010-060 отражаются данные по операциям, связанным с реализацией амортизируемого имущества с учетом особенностей, установленных пунктом 9 статьи 262, статьями 268 и 323 Кодекса.

По строке 010 указывается количество реализованного имущества, по строке 020 - в том числе количество объектов, реализованных с убытком.

По строке 030 указывается общая сумма выручки от реализации амортизируемого имущества.

По строке 040 отражается остаточная стоимость реализованного имущества и расходы, связанные с его реализацией.

По строке 050 указывается прибыль, а по строке 060 - убыток от реализации амортизируемого имущества.

Обратите внимание: по строкам 010-040 показываются общие данные по всему имуществу, реализованному организацией в отчетном (налоговом) периоде. Вместе с тем для заполнения строк 050 и 060 отдельно определяются результаты по имуществу, реализованному с прибылью, и отдельно - по имуществу, реализованному с убытком.

По строкам 100-170 показываются данные по операциям, связанным с реализацией права требования долга с учетом особенностей определения налоговой базы при уступке (переуступке) права требования долга, установленным статьей 279 НК РФ.

По строкам 100 и 110 отдельно указывается соответственно выручка от реализации права требования долга до наступления срока платежа (п. 1 ст. 279 НК РФ) и выручка от реализации права требования долга после наступления срока платежа (п. 2 ст. 279 НК РФ).

По строке 140 указывается размер убытка, полученного от реализации права требования долга до наступления срока платежа в пределах суммы процентов, исчисленных в соответствии с пунктами 1 и 1.1 статьи 269 НК РФ.

По строке 150 показывается отрицательная разница (убыток) от реализации права требования долга до наступления срока платежа, определенная налогоплательщиком в соответствии с пунктом 1 статьи 279 Кодекса. Показатель этой строки определяется следующим образом:

строка 150 = строка 120 - строка 100 - строка 140, если строка 120 > строка 100

По строке 160 показывается отрицательная разница (убыток), полученная налогоплательщиком при уступке права требования долга после наступления срока платежа в соответствии с пунктом 2 статьи 279 Кодекса:

строка 160 = строка 130 - строка 110, если строка 130 > строка 110

По строке 170 из строки 160 отдельно показывается убыток от реализации права требования долга, относящийся к внереализационным расходам текущего отчетного (налогового) периода. Показатель строки 170 включается в строку 203 приложения № 2 к листу 02 декларации.

По строкам 180-201 отражаются данные по операциям, связанным с деятельностью объектов обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы. Отдельно указывается выручка по этой деятельности, расходы, понесенные обслуживающими производствами и хозяйствами, и убытки.

По строке 200 указывается общая сумма убытков по деятельности, связанной с использованием объектов обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, полученных в отчетном (налоговом) периоде.

По строке 201 отражается сумма убытков, которая включена в строку 200, но которая не признается для целей налогообложения в текущем налоговом периоде в связи с тем, что не выполнены условия, предусмотренные статьей 275.1 НК РФ.

По строкам 210-230 указываются данные по определению налоговой базы участников договора доверительного управления имуществом. По этим строкам не отражаются сведения по доверительному управлению ценными бумагами и негосударственными пенсионными фондами от размещения пенсионных резервов. При этом показатель строки 211 включается в строку 100 приложения № 1, а показатель строки 221 - в строку 200 приложения № 2 к листу 02 декларации.

По строке 230 отражается сумма убытков, полученных в отчетном (налоговом) периоде от использования имущества, переданного в доверительное управление, не признаваемых для целей налогообложения учредителя (выгодоприобретателя) доверительного управления в соответствии с пунктом 4.1 статьи 276 НК РФ.

По строкам 240-260 показываются данные по операциям, связанным с реализацией прав на земельные участки, результаты которых учитываются в целях налогообложения в соответствии с пунктом 5 статьи 264.1 НК РФ. Убыток определяется по каждому земельному участку отдельно.

По строке 340 указывается общая сумма выручки по всем операциям, которые отражены в приложении № 3.

По строке 350 отражается общая сумма расходов, уменьшающих налоговую базу в текущем отчетном (налоговом) периоде.

По строке 360 показывается общая сумма убытков, не учитываемых (восстановленных) для целей налогообложения в текущем отчетном (налоговом) периоде.

Приложение № 4 к листу 02

В этом приложении организация рассчитывает убыток (или часть убытка), полученный в предыдущие годы, который можно признать в целях налогообложения прибыли в отчетном (налоговом) периоде.

В декларации по консолидированной группе налогоплательщиков в приложении № 4 не отражаются убытки участников этой группы, полученные в налоговых периодах, предшествующих налоговому периоду вхождения их в состав группы (п. 6 ст. 278.1 НК РФ).

Сельскохозяйственные товаропроизводители при расчете суммы убытка или части убытка, уменьшающей налоговую базу за отчетный (налоговый) период, отдельно учитывают убыток, полученный по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции. Указанные организации при расчете суммы убытка или части убытка заполняют приложение № 4 с кодом 2 по реквизиту «Признак налогоплательщика».

Напомним, что убыток уменьшает налоговую базу текущего отчетного (налогового) периода без ограничений.

По строке 010 показывается остаток неперенесенного убытка на начало налогового периода, сумма которого исчисляется в соответствии со статьей 283 НК РФ и указывается с разбивкой по годам его образования (строки 040-130).

Обращаем внимание, что в этот расчет не включаются, например, убытки, полученные от деятельности обслуживающих производств и хозяйств, и убытки по операциям с ценными бумагами (как обращающимися, так и не обращающимися на организованном рынке ценных бумаг), на погашение которых не может быть направлена прибыль от основной деятельности.

По строке 140 указывается налоговая база, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего отчетного (налогового) периода. Показатель данной строки равен показателю строки 100 листа 02.

По строке 150 указывается сумма убытка, на которую организация уменьшает налоговую базу текущего отчетного (налогового) периода. Показатель этой строки отражается по строке 110 листа 02 декларации.

Строка 160 заполняется только в годовой декларации. По этой строке указывается остаток неперенесенного убытка, который определяется как разность строк 010 и 150. Если в истекшем налоговом периоде, за который представлена декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатель по строке 010 и сумму убытка за истекший налоговый период. Причем сумма убытка за истекший налоговый период определяется по формуле:

строка 060 листа 02 - доходы, отраженные по строке 070 листа 02 (по которым налоговая база исчислена отдельно и налог удержан по ставке, отличной от установленной пунктом 1 статьи 284 НК РФ) + положительная величина строк 100 листов 05 + положительная величина строки 530 листа 06

Приложение № 5 к листу 02

Приложение № 5 заполняют организации, которые имеют обособленные подразделения. Приложение заполняется отдельно по организации без обособленных подразделений, по каждому обособленному подразделению, включая ликвидированные в текущем отчетном (налоговом) периоде, или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

В этом приложении отражаются суммы авансовых платежей и налога, уплачиваемые в бюджет субъекта РФ по месту нахождения организации, по месту нахождения каждого обособленного подразделения или по месту нахождения ответственного обособленного подразделения (при уплате налога по группе обособленных подразделений, расположенных в одном субъекте РФ).

Подробнее о порядке заполнения декларации организациями, имеющими обособленные подразделения, читайте в специальном разделе.

Приложения № 6 и 6а к листу 02

Приложения № 6 и 6а включаются в состав декларации ответственным участником консолидированной группы налогоплательщиков. Порядок заполнения данных приложений аналогичен порядку заполнения приложения № 5 к листу 02 декларации.

Приложение № 6а заполняется ответственным участником консолидированной группы налогоплательщиков по каждому участнику этой группы без входящих в него обособленных подразделений и по каждому обособленному подразделению (ответственному обособленному подразделению), включая закрытые в текущем налоговом периоде. В приложении рассчитывается доля налоговой базы каждого участника консолидированной группы и каждого обособленного подразделения в консолидируемой налоговой базе.

Данные приложений № 6а группируются в приложении № 6, которое заполняется по каждому субъекту РФ, на территории которого находятся участники консолидированной группы налогоплательщиков или их обособленные подразделения (ответственные обособленные подразделения). В этом приложении приводятся расчеты сумм авансовых платежей и налога на прибыль, подлежащие уплате в бюджет данного субъекта РФ за всех участников без входящих в них обособленных подразделений и (или) обособленных подразделений участников, расположенных на территории этого субъекта РФ.

Если в каком-либо субъекте РФ находится только одно обособленное подразделение, показатели приложения № 6 и приложения № 6а с кодом ОКАТО, относящимся к этому субъекту РФ, будут одинаковыми.

Налоговая декларация по налогу на прибыль подается налогоплательщиками независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога по истечении каждого отчетного (налогового) периода (п. 1 статьи 289 Налогового кодекса (НК)).

Налоговая декларация, форма которой утверждена Приказом Минфина от 7.02.2006 №24н, состоит из титульного листа (Листа 01), раздела 1 и трех подразделов раздела 1, Листов 02 – 07 и пяти приложений к Листу 02. При этом обязательными для заполнения всеми налогоплательщиками являются следующие составные части декларации:

- Титульный лист (порядок и особенности его заполнения смотрите в статье «Общие требования и порядок заполнения титульного листа налоговой декларации по налогу на прибыль»)

- Раздел 1. Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика:

1) подраздел 1.1. для организаций, уплачивающих налог и авансовые платежи

- Лист 02. Расчет налога на прибыль организаций

1) Приложение №1 к Листу 02. Доходы от реализации и внереализационные доходы

2) Приложение №2 к Листу 02. Расходы, связанные с производством и реализацией, внереализационные расходы

В данной статье мы рассмотрим порядок заполнения подраздела 1.1раздела 1 декларации и Листа 02. Порядок заполнения приложений 1 и 2 к Листу 02 смотрите в статье «Заполнение приложений №1 и 2 к Листу 02 налоговой декларации по налогу на прибыль»

Порядок заполнения раздела 1, подраздела 1.1

Раздел 1 декларации предназначен для отражения сведений о суммах налога на прибыль, подлежащих уплате в бюджет. Если организация, имеющая обособленные подразделения, не уплачивает налог по месту нахождения данных обособленных подразделений, то в разделе 1 показатели приводятся в целом по организации.

В подразделе 1.1 раздела 1 указываются суммы авансовых платежей и налога, подлежащих уплате в бюджеты всех уровней по итогам отчетных (налогового) периодов.

Код административно-территориального образования, на территории которого осуществляется уплата налога, указывается в соответствии с Общероссийским классификатором объектов административно-территориального деления ОК 019-95 (ОКАТО) по строке 010. Коды бюджетной классификации (строки 030, 060, 090) указываются в соответствии с законодательством РФ о бюджетной классификации.

По строке 020 указывается последний день срока уплаты авансовых платежей и налога с учетом положений статьи 6.1 НК. Авансовый платеж по итогам отчетного периода уплачивается не позднее 28 дней со дня окончания отчетного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовый платеж не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 28 марта года, следующего за истекшим налоговым периодом. В этот же срок уплачивается налог налогоплательщиками, исчисляющими ежемесячные авансовые платежи по фактически полученной прибыли.

По строке 040 указывается сумма налога на прибыль к доплате в федеральный бюджет, определяемая путем вычитания из строки 190 показателей строк 220 и 250 Листа 02, если разность получилась больше нуля:

Лист 02 стр. 190 – стр. 220 – стр. 250 > 0

По строке 050 указывается сумма налога на прибыль к уменьшению в федеральный бюджет, определяемая как разница суммы строк 220, 250 и строки 190 Листа 02. Данный показатель указывается, если разность получилась больше нуля:

(Лист 02 стр. 220 + стр. 250) – стр. 190 > 0

Сумма налога на прибыль к доплате в бюджет субъекта РФ указывается по строке 070 и определяется путем вычитания из строки 200 показателей строк 230 и 260 Листа 02. Данный показатель указывается, если показатель строки 200 превышает сумму строк 230 и 260 Листа 02:

Лист 02 стр. 200 – стр. 230 – стр. 260 > 0

Сумма налога на прибыль к уменьшению в бюджет субъекта РФ определяется как разница суммы строк 230, 260 и строки 200 Листа 02 и указывается по строке 080, если показатель строки 200 меньше суммы строк 230 и 260 Листа 02:

(Лист 02 стр. 230 + стр. 260) – стр. 200 > 0

В декларации за налоговый период строки 051, 081, 091 не заполняются.

Порядок заполнения Листа 02

По строке 001 указывается знак «V», если Лист 02 декларации составляется сельскохозяйственным товаропроизводителем.

По строке 010 отражаются доходы от реализации, сформированные налогоплательщиком по данным налогового учета и указанные по строке 040 Приложения №1 к Листу 02. По строке 020 отражается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со статьей 250 НК и указанных по строке 100 Приложения №1 к Листу 02.

По строке 030 отражаются расходы, уменьшающие сумму доходов от реализации, сформированные в соответствии со статьями 252 - 264, 279 НК и указанные по строке 110 Приложения №2 к Листу 02. По строке 040 отражаются суммы внереализационных расходов, указанных по строке 200 Приложения №2 к Листу 02, а также убытки, приравниваемые к внереализационным расходам и указанные по строке 300 Приложения №2 к Листу 02 ().

Суммы убытков, принимаемых для целей налогообложения с учетом положений статей 268, 275.1, 276, 279, 323 НК и указанных по строке 290 Приложения №3 к Листу 02 указываются в строке 050.

По строке 060 отражается общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций как разница между суммой доходов и расходов плюс сумма убытка (если таковой имеется):

стр. 010 + стр. 020 – стр. 030 – стр. 040 + стр. 050

Доходы, исключаемые из прибыли, отражаются по строке 070. К ним относятся, в частности:

- доходы по операциям с отдельными видами долговых обязательств, указанных в п. 4 статьи 284 НК

;

- доходы от долевого участия в иностранных организациях, отражаемые в соответствии с п. 1 статьи 275 НК

и пп. 2 п. 3 статьи 284 НК

;

- часть положительного сальдо курсовых разниц, возникших в период с даты поступления иностранной валюты на счет организации и до даты принятия облигаций внутреннего государственного валютного займа III серии (ОВГВЗ III серии) к бухгалтерскому учету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги РФ соответствующего вида, полученные при новации, пропорционально их стоимости в совокупной стоимости государственных ценных бумаг РФ, полученных при новации ОВГВЗ III серии, исчисленной по курсу ЦБ РФ, установленному на 14 ноября 1999 года;

- сумма положительного сальдо от переоценки ценных бумаг по рыночной стоимости, ранее включенная в налоговую базу по налогу на прибыль в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации государственных краткосрочных облигаций (ГКО), облигаций федерального займа (ОФЗ), ОВГВЗ III серии);

- сумма положительного сальдо курсовых разниц по ОВГВЗ III серии, приходящихся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации ГКО, ОФЗ, ОВГВЗ III серии);

- часть процентного дохода, подлежащего исключению при погашении государственных ценных бумаг, полученных в результате новации, в пределах прибыли от погашения указанных ценных бумаг (для первичных владельцев ценных бумаг, полученных в результате новации ГКО, ОФЗ, ОВГВЗ III серии);

- сумма прибыли, направляемая на покрытие убытка от реализации ценных бумаг, полученных в результате новации;

Строку 080 Листа 02 заполняет только ЦБ РФ – по ней указывается сумма прибыли, полученная ЦБ, облагаемая по налоговой ставке 0%.

В связи с этим по строке 090 отражается сумма льгот, предусмотренных статьей 2 Федерального закона от 6.08.01 № 110-ФЗ (Закон 110-ФЗ). Прибыль уменьшается на:

- прибыль, полученную предприятиями до завершения реализации начатых и реализуемых на день вступления в силу Закона 110-ФЗ программ по ликвидации последствий радиационных катастроф;

- прибыль до окончания осуществления целевых социально-экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами.

Налоговая база, отражаемая по строке 100, определяется как разность строк 060, 070, 080, 090:

стр. 060 – стр. 070 – стр. 080 – стр. 090

Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, согласно Приложению №5 к Листу 02, указывается по строке 110 Листа 02.

По строке 120 показывается налоговая база, определяемая путем суммирования данных по строке 100 (за минусом суммы убытка или части убытка, указанной по строке 110 Листа 02), строке 100 Листов 05 и строке 530 Листа 06:

Лист 02 стр. 100 – стр. 110 + Лист 05 стр. 100 + Лист 06 стр. 530

Строки 130 и 170 заполняются организациями, для которых законами субъектов РФ в соответствии с п. 1 статьи 284 НК снижена налоговая ставка в части сумм налога, зачисляемых в бюджеты субъектов РФ.

Налоговые ставки по налогу на прибыль, зачисляемому по различным бюджетам, указываются налогоплательщиками по строкам 140 – 170 Листа 02. При этом налогоплательщики, имеющие обособленные подразделения, проставляют только налоговую ставку для исчисления налога, подлежащего уплате в федеральный бюджет (строка 150).

Сумма налога на прибыль, всего отражается по строке 180.

При этом строке 190 указывается сумма налога, подлежащая уплате в федеральный бюджет:

(стр. 120 × стр. 150) / 100;

по строке 200 – сумма исчисленного налога на прибыль в бюджет субъекта РФ организацией, не имеющей обособленных подразделений:

[(стр. 120 – стр. 130) × 160 / 100] + (стр. 130 × стр. 170) / 100.

Суммы начисленных авансовых платежей за отчетный (налоговый) период отражаются по строкам 210 – 230. Организациями, уплачивающими:

- ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в декларациях за соответствующий отчетный период, указываются суммы исчисленных авансовых платежей согласно декларации за предыдущий отчетный период данного налогового периода и суммы ежемесячных авансовых платежей, причитавшихся к уплате 28-го числа каждого месяца последнего квартала отчетного периода;

- ежемесячные авансовые платежи по фактически полученной прибыли, указываются суммы исчисленных авансовых платежей согласно декларации за предыдущий отчетный период;

- авансовые платежи только по итогам отчетного периода, указываются суммы исчисленных авансовых платежей согласно декларации за предыдущий отчетный период.

По строкам 240 – 260 отражается сумма налога, выплаченная за пределами РФ и засчитываемая в уплату налога согласно порядку, установленному статьей 311 НК .

По строке 270 указывается сумма налога на прибыль к доплате, если показатель, определяемый как разница строки 180 и суммы строк 210 и 240, больше нуля:

стр. 180 – (стр. 210 + стр. 240) > 0

При этом по организации, не имеющей обособленных подразделений, строка 270 должна соответствовать сумме строк 040, 070 подраздела 1.1 раздела 1 декларации.

Сумма налога на прибыль к уменьшению отражается по строке 280 Листа 02 и определяется в виде разницы суммы строк 210 и 240 и строки 180. Данный показатель указывается, если показатель строки 180 меньше суммы строк 210 и 240:

(стр. 210 + стр. 240) – стр. 180 > 0

При этом по организации, не имеющей обособленных подразделений, строка 280 равна сумме строк 050, 080 подраздела 1.1 раздела 1 декларации.

Организации, имеющие обособленные подразделения, сумму налога на прибыль к доплате или к уменьшению в бюджет субъекта РФ по месту нахождения этих обособленных подразделений исчисляют в Приложениях № 5 к Листу 02 и отражают по соответствующим строкам Листа 02.

По строкам 290 - 310 указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена декларация. Сумма платежей по строке 290 определяется как разница между суммой исчисленного налога за отчетный период, отраженной по строке 180, и суммой исчисленного налога, указанной по такой же строке Листа 02 декларации за предыдущий отчетный период:

стр. 180 – стр. 180 Листа 02 декларации за предыдущий отчетный период

Если такая разница отрицательна или равна нулю, то ежемесячные авансовые платежи не осуществляются. Показатель строки 290 равен сумме показателей строк 120, 130, 140, 220, 230, 240 подраздела 1.2 раздела 1.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично расчету показателя по строке 290. По срокам уплаты ежемесячные авансовые платежи в указанные уровни бюджетов распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты.

Строки 290 - 310 не заполняются при представлении декларации за налоговый период; организациями, уплачивающими только квартальные авансовые платежи по итогам отчетного периода в соответствии с п. 3 статьи 286 НК; налогоплательщиками, перешедшими на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли согласно п. 2 статьи 286 НК.

По строкам 320 - 360 указывается сумма налога на прибыль, исчисленная в соответствии с п. 6, 8 статьи 10 Закона 110-ФЗ, причитающаяся к уплате по отчетным периодам текущего года.

По строке 350 указывается количество сроков уплаты сумм налога на прибыль, отражаемых по строкам 320 - 340 Листа 02 и установленных п. 8 и 10 статьи 10 Закона 110-ФЗ.

Сумма налога на прибыль, подлежащая уплате по сроку не позднее 28 числа месяца, следующего за отчетным периодом, указывается по строке 360 Листа 02; данный показатель должен быть равен сумме строк 051, 081 и 091 подраздела 1.1 раздела 1:

Лист 02 стр. 360 = подразд. 1.1 стр. 051 + стр. 081 + стр. 091

В декларации за налоговый период строка 360 Листа 02 не заполняется.

© Обращаем особое внимание коллег на необходимость ссылки на " " при цитировании (для on-line проектов обязательна активная гиперссылка)

Проблема правильного заполнения и представления декларации по налогу на прибыль сейчас актуальна, поскольку подать ее нужно до 28 марта. При этом важно надлежащим образом представить в отчете отдельные расходы. В сегодняшней статье расскажем о том, как правильно заполнить и сдать этот отчет.

Налог на прибыль уплачивают организации на основной системе налогообложения. Срок уплаты налога за год един для всех - до 28 марта следующего года. Предоставление годовой декларации происходит также до 28 марта за прошлый отчетный год.

Таким образом, уплата налога и сдача декларации за 2017 год должны быть осуществлены не позднее 28 марта 2018 года .

Авансовые платежи и отчетность внутри года

На протяжении года по рассматриваемому налогу уплачиваются авансовые платежи и предоставляется отчетность. Периодичность описана в следующей таблице.

Таблица 1. Сроки уплаты налога на прибыль организация и подачи деклараций

|

Способ уплаты |

Срок уплаты аванса и подачи отчета |

Примечание |

|

По итогам I кв., полугодия и 9 мес. с авансовыми платежами помесячно в каждом квартале |

Общий для организаций любого типа и вида. |

|

|

По итогам I кв., полугодия и 9 мес. без уплаты авансовых платежей, осуществляемых ежемесячно |

Применяется организациями: с доходами в пределах 15 млн рублей за предыдущие 4 кв. за квартал (подразумеваются доходы от реализации); Автономные учреждения, некоммерческие организации без дохода, а также бюджетные учреждения (без доходов от реализации). |

|

|

По итогам каждого месяца, на основании прибыли по факту. |

Каждый месяц, до 28 числа |

Потребуется сообщить в ИФНС до 31 декабря года до наступления налогового периода, с которого будет осуществлен переход на данную систему |

Налогоплательщик, который сдает отчет за 9 месяцев, осуществляет выплаты авансовых платежей за октябрь, ноябрь, декабрь на протяжении каждого из этих месяцев. В расчете учитываются суммы доходов от реализации. К их числу не относятся НДС и акцизы за IV кв. прошлого года и I–III кв. настоящего налогового периода. При превышении предусмотренного лимита компания уплачивает авансы помесячно.

Узнайте о других , которые наступят в ближайшее время.

Куда подать отчет компании с подразделениями

Согласно правилам, предоставление отчета по прибыли организациями происходит по месту нахождения (собственного либо обособленных подразделений). При наличии ОП применяются такие правила:

- По месту нахождения организации происходит подача деклараций, составленных по организации в целом, где распределена прибыль по обособленным подразделениям. Такие организации дополнительно заполняют приложение №5 к листу 02 в количестве, равном числу филиалов, включая закрытые в этом году.

- При нахождении подразделений организаций на территории одного региона допускается уплачивать налог и авансы по нему через одно из подразделений - ответственное. В этом случае осуществляется подача декларации в ИФНС по месту учета головного офиса, а также по месту учета ответственного ОП.

- При нахождении головного офиса и ОП в одном регионе возможно не распределять прибыли в отношении каждого из подразделений. То есть головная компания вправе заплатить налог за все свои «обособки». В этом случае отчет по прибыли подается по месту нахождения головной организации.

- Если фирма приняла решение, связанное с изменением порядка налоговых выплат или корректировки численности структурных подразделений , имеющихся на территории субъекта, об этом сообщается в налоговую инспекцию.

Форма подачи

Отчет по налогу на прибыль составляется на основе формата, который утвержден Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@ . Если средняя численность персонала не превышала 100 человек за 2017 год, декларация может подаваться на бумаге. В ином случае допустима только электронная форма.

Тем же приказом утвержден и порядок заполнения декларации (Приложение № 2, далее Порядок ).

Кто какие листы заполняет

Из следующей таблицы можно узнать, какие листы декларации по налогу на прибыль следует заполнять компании.

Таблица 2. Заполнение листов декларации при распространенных операциях

|

Раздел |

Когда заполняется |

Титульный лист; Подраздел 1.1 раздела 1; |

Всегда всеми налогоплательщиками |

|

Подраздел 1.2 раздела 1 |

Если внутриквартальные платежи уплачиваются единожды в месяц |

|

Подраздел 1.3 раздела 1 («1» как вид платежа), лист 03 («А») |

При выплате дивидендов юрлицам |

|

Приложение № 3 к листу 02 |

В том числе при продаже амортизируемого имущества |

|

Приложение № 4 к листу 02 |

Только за I квартал и налоговый период |

|

В том числе при наличии расходов на добровольное медицинское страхование и обучающие мероприятия для сотрудников |

Реже заполняются прочие разделы:

- приложение № 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложение № 2 к декларации.

Подробный порядок их заполнения указан в пункте 1.1 Порядка.

Заполнение декларации

Оптимально заполнять листы декларации в такой последовательности:

Титульный лист

В целом заполнение титульного листа этой декларации мало чем отличается от остальных, но есть одна особенность - это код налогового периода. Рассмотрим заполнение титульного листа построчно.

ИНН - 10 цифр кода, в двух последних ячейках прочерки.

КПП - код, который присвоен инспекцией, куда подается декларация.

Номер корректировки - при первичной подаче прочерки или «0--».

Налоговый отчетный период (код) . В отличие от других отчетов, для декларации по налогу на прибыль применяется расширенный перечень кодов. Они приводятся в приложении 1 к Порядку. Для годовой декларации существуют сразу несколько кодов:

- при уплате квартальных платежей - код 34;

- при уплате ежемесячных платежей - код 46;

- при уплате квартальных платежей по консолидированной группе налогоплательщиков - код 16;

- при уплате месячных платежей по консолидированной группе налогоплательщиков - код 68.

Отчетный год - в нашем случае 2017.

Представляется в налоговый орган (код) . Указывается код налогового органа в формате ААВВ, где АА - номер региона, ВВ - номер налоговой инспекции.

По месту нахождения (учета) (код) . Организации, не являющиеся крупнейшими налогоплательщикам, не имеющие обособленных подразделений, не являющиеся правопреемником, указывают код «214». Все прочие коды - в приложение № 1 к Порядку.

Организация, обособленное подразделение . Вписывается полное наименование, включая организационно-правовую форму, в остальных ячейках ставятся прочерки.

Код вида экономической деятельности - вписывается ОКВЭД основного вида деятельности.

Блок для реорганизованных/ликвидированных юридических лиц , в котором указывается:

- код формы реорганизации из приложения 1 к Порядку;

- ИНН/КПП реорганизованного лица либо обособленного подразделения.

Указывается количество листов декларации , а при наличии - количество листов подтверждающих документов.

Ниже подтверждается достоверность данных , ставится дата и подпись. Подписывать декларацию могут:

- Руководитель . В этом случае указывается код «1» да, а в следующих строках прописываются фамилия, имя и отчество руководителя.

- Представитель компании - физическое лицо . В этом случае применяется код «2» и указывается ФИО представителя.

- Уполномоченное лицо компании, являющийся представителем налогоплательщика . Применяется код «2» и прописывается в ФИО уполномоченного лица. Ниже указывается наименование компании-представителя.

Если декларация подписывается представителем, в соответствующем поле следует указать название и реквизиты документа, подтверждающего его полномочия.

Приложение № 1 к листу 02

В этом разделе указываются доходы от реализации и не связанные с ней.

Прежде всего нужно из прилагающейся списка выбрать признак налогоплательщика . В общем случае это код «1». При наличии лицензии указываются ее реквизиты.

- в строке 010 указывается общая выручка от реализации;

- в строке 011 - выручка от реализации собственной продукции или услуг;

- в строке 012 - от реализации ранее приобретенных и затем проданных товаров;

- в строке 013 - от реализации имущественных прав;

- в строке 014 - от продажи прочего имущества.

В блоке строк 020-024 отражается выручка от операций с ценными бумагами.

В строке 027 отражается выручка, поступившая от продажи компании как имущественного комплекса.

В строке 030 отражается выручка по отдельным операциям из приложения № 3 к Листу 02.

Строка 040 показывает итоговую сумму выручки от реализации.

При наличии за год выручки, не связанной с реализацией, необходимо заполнить блок строк 100-106:

- в строке 100 отражается общая сумма внереализационных доходов;

- в строках 101-106 идет детализация некоторых из этих доходов.

Приложение № 2 к листу 02

В этом разделе указываются расходы, связанные с реализацией, а также внереализационные, в том числе и приравненные к ним убытки.

В строке 010 отражается общая сумма прямых расходов по реализованным товарам и услугам.

В строке 020 отражаются расходы по операциям, связанным с торговлей.

В строке 030 указывается стоимость покупных товаров в составе расходов, отраженных в строке 020.

В блоке строк 040-055 указываются косвенные расходы:

- По строке 040 - их общая сумма;

- По остальным строкам - их детализация. Приведем некоторые популярные виды расходов:

- в строке 041 указывается сумма уплаченных налогов и сборов;

- в строке 042 - расходы на капвложения;

- в строке 047 - расходы на приобретение земельных участков;

- в строке 050 - расходы на НИОКР.

В строке 060 отражается стоимость прочего имущества, которое было реализовано, а также расходов, связанных с его продажей.

Если предприятие было реализовано как имущественный комплекс, в строке 061 указывается стоимость его чистых активов.

Строки 070 и 071 предназначены для профессиональных участников рынка ценных бумаг.

Строки 072 и 073 заполняются, если компания несла расходы в связи с инвестициями в ценные бумаги и паи.

В строках 090-110 отражаются убытки, связанные с объектами обслуживающих производств, продажей имущества и земельных участков.

По строке 130 отражаются общей суммой признанные расходы.

В соответствующих строках блока 131-134 указывается сумма амортизации, в том числе (отдельной строкой) по НМА. В строке 135 нужно указать код, соответствующий закрепленному в учетной политике методу начисления амортизации («1» - линейный, «2» - нелинейный).

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

В блоке строк 300-302 указываются приравненные к расходам убытки, а именно:

- выявленные в текущем году убытки прошлых периодов (строка 301);

- безнадежные долги, непокрытые за счет соответствующего резерва (строка 302).

Блок строк 400-403 предназначен для отражения корректировки налоговой базы прошлых периодов в связи с ошибками (ссылка).

Лист 02

Лист 02

Лист 02 - это раздел, в котором производится расчет суммы налога. Состоит из двух частей.

В блоках строк 010-060 собираются доходы и расходы организации и рассчитывается финансовый результат.

Строки 010-050 заполняются на основе приложений к Листу 02. В строке 060 происходит исчисления прибыли или убытка за год. На следующем изображении видно, что к каждой из этих строк даны пояснения того, откуда следует взять показатели:

В строке 070 отражаются доходы, которые исключаются из прибыли (доходы по некоторым долговым обязательствам, от участия в иностранных организациях и другие).

В строке 100 происходит подсчет налоговой базы.

Если происходит списание за счет прибыли убытка прошлых периодов или его части, эту сумму отражают в строке 110 .

В строке 120 подсчитывается налогооблагаемая прибыль с учетом строки 110.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В строке 180 отражается сумма исчисленного налога, в том числе:

- в федеральный бюджет - указывается в строке 190 ;

- в бюджет субъекта - в строке 200 .

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

Строки 270-281 являются результирующими. В них отражается налог:

- к доплате в федеральный бюджет - в строке 270 ;

- к доплате в бюджет субъекта - в строке 271 ;

- к уменьшению в федеральный бюджет - в строке 280 ;

- к уменьшению в бюджет субъекта - в строке 281 .

В строке 290 указывается сумма ежемесячных авансовых платежей для уплаты в следующем году. В строках 300 и 310 эта сумма разбивается по бюджетам. Этот блок, как и блок строк 320 - 340, при подаче декларации за год не заполняется.

Если компания участвует в региональных инвестиционных проектах, следует также заполнить строки 350 и 351 .

Подраздел 1.1 Раздела 1

В разделе 1 отражаются итоги расчета, то есть суммы налога к уплате в бюджет. Подраздел 1.1 предназначен для тех налогоплательщиков, кто уплачивает авансовые платежи.

В этом подразделе заполняются:

- строка 010 - ОКТМО;

- строка 030 - КБК для налога в федеральный бюджет;

- строка 040 - сумма налога к доплате в федеральный бюджет (если сумма отрицательная, указывается в строке 050 - к уменьшению);

- строка 060 - КБК для налога в бюджет субъекта РФ;

- строка 070 - сумма налога к уплате в региональный бюджет (отрицательная сумма указывается в строке 080 - к уменьшению).

Санкции

Санкции

За несдачу декларации по налогу на прибыли или подачу ее с опозданием существуют разнообразные санкции.

Опоздавшие с годовой отчетностью фирмы заплатят штраф 5% от неоплаченной в обозначенный срок суммы налога за каждый полный или неполный месяцы просрочки. Сумма штрафа при этом будет:

- не менее 1 тыс. рублей (обычно как штраф за несвоевременно предоставленную нулевую декларацию);

- не более 30% суммы налога, который не уплачен в срок.

Опоздавшие с декларацией по отчетному периоду в виде 1 месяца, 2 месяцев, квартала, полугодия, 9 месяцев и т.д. заплатят штраф 200 рублей за каждую декларацию , поданную несвоевременно.

Должностные лица компании могут быть оштрафованы на сумму 300–500 рублей согласно ст. 15.5 КоАП РФ. Должностным лицом может быть не только руководитель, но и любой сотрудник. Например, главный бухгалтер, если за ним закреплена обязанность своевременно подавать отчетность.

Опоздания с годовыми декларациями на 10 дней чреваты блокировкой счета компании.

За несвоевременную уплату налога начисляются пени. При неуплате налога, вызванной ошибкой, которая привела к занижению налоговой базы, организации грозит штраф размером 20% от величины недоимки на основе пункта 1 статьи 122 НК РФ.

Во избежание штрафа подается «уточненка» с предварительной уплатой недоимок и пеней.

Уточненная декларация

Для подачи уточненной декларации предусмотрены следующие случаи:

- если в декларации, которая ранее была предоставлена, обнаружена ошибка и неполная уплата налога, повлекшая завышены расходы или занижены доходы ;

- если получено требование из ИФНС представить пояснения или внести исправления.

Ошибку, вызвавшую переплату налога, поправляют в декларации в данном налоговом периоде.

«Уточненка» заполняется в том же составе, что и первоначальная декларация. Заполняются все без исключения листы, разделы и приложения, что и в первичной декларации (даже при отсутствии в них ошибок).

Уточненную декларацию по требованию инспекции представляют в течение 5 рабочих дней с момента, как получено требование. Если не успеть и не подать пояснения, последует штраф 5 тыс. рублей на основании пункта 1 статьи 129.1 НК РФ.

При самостоятельном выявлении ошибки сроков, чтобы подать «уточненку» в ИФНС, не установлено, но лучше проявить оперативность. Поскольку занижение налога к уплате будет обнаружено инспекцией, а это приведет к штрафу.

Особенности заполнения декларации

Заполнение строки 290 Листа 02

Эта строка заполняется фирмами, вносящими авансовые платежи 1 раз в квартал, а внутри каждого квартала - ежемесячные авансы. Предназначение строки - указание общей суммы авансов для уплаты каждый месяц в следующем квартале. Что указывать в этой строке, видно из следующей таблицы.

Таблица 2. Строка 290 Листа 2

* Примечание . Если получился «0» или отрицательное значение, ставится прочерк.

Внереализационные расходы

Для отражения внереализационных расходов предусмотрена строка 200 в приложении 2 к Листу 02 . Отдельной расшифровке подлежат расходы:

- строка 201 - проценты по кредитам (займам) и ценным бумагам (векселям);

- строка 204 - расходы, связанные с ликвидацией основных средств, либо иные расходы по подпункту 8 пункту 1 статьи 265 НК РФ;

- строка 205 - договорные санкции и средства, направленные на погашение ущерба.

В строке 300 приложения 2 листа 02 отражаются убытки, которые считаются внереализационными расходами, например, обнаруженные в отчетном году убытки прошлых лет, потери, вызванные простоями на производстве и стихийными бедствиями.

Убыток фиксируется в декларациях этого года в строке 060 на Листе 02 и в строке 160 приложения № 4 к листу 02.

Изменения правил переноса убытков прошлых лет

Отдельно следует сказать об изменении порядка по снижению налоговой базы, связанной с убытками за прошлые годы. Новые правила действуют с 01.01.2017 по 31.12.2020 . Изменения таковы:

- уменьшение ограничено, то есть налоговую базу можно снизить не более чем на 50% (это не затрагивает налоговые базы со сниженными налоговыми ставками);

- срок переноса более неограничен (по сравнению со сроком до 10 лет ранее);

- новый порядок действует для убытков, полученных за налоговые периоды с 1 января 2007 года .

На основании изменений в декларации заполняются:

- Строка 110 листа 02, строки 010, 040–130, 150 приложения № 4. При этом сумма убытка, уменьшающего базу, в строке 150 не превышает 50% суммы в строке 140;

- Строка 080 листа 05;

- Строки 460, 470, 500, 510 листа 06. Величина убытка в строках 470 и 510 менее 50% суммы в строках 450 и 490, в которых отражена база налога от инвестиций.

Отражение симметричных корректировок

Если симметричные корректировки отражены в Листе 08 декларации с указанием кодов «2» или «3», в реквизите под названием «Вид корректировки» ставится: