В данном материале ми поговорим о еще одной операции закрытия месяца с именем «Признание расходов на приобретение ОС для УСН», которая находится в бухпрограмме «1С БУХ» редакции «3.0». Программа дает возможность ведения учета не только при общей системе налогообложения (ОСН), но и при упрощенной системе (УСН). Кроме этого, ее для ведения учета могут использовать и индивидуальные предприниматели, но это не касается нашей темы, поэтому пока на этом не будем останавливаться. В данном материале мы поговорим об особенностях учета при УСН и предложим примеры, где покажем, как используется регламентная операция под названием «Признание расходов на приобретение ОС для УСН».

«1С БУХ»: настройка учетной политики с целью УСН

Перед тем как перейти к этому вопросу мы немного расскажем вам о том, как можно бухпрограмму «1С» настроить для учета упрощенной системы налогообложения. Для осуществления этой цели откройте «Учетную политику», что находится в разделе основного меню под названием «Справочники и настройки учета» (интерфейс с именем «Такси»). После этого установите переключатель под названием «Система налогообложения» в такое значение как «Упрощенная». А после сделанного заполните закладку, что называется «ССО».

На вышеназванной закладке обязательно укажите следующие поля:

- «Дата перехода на УСН» - первое число года. Это означает, что из другой системы налогообложения переходить на УСН можно только с начала года. Сейчас данное поле не нужно заполнять, поскольку наше предприятие на УСН не переходит, а недавно открылось и свою работу начинает сразу на УСН;

- «Сообщение о переходе на УСН № и дату» - если планируете перейти на УСН, то вам в налоговый орган нужно до 31 декабря предоставить сообщение о переходе. Это поле вам также не надо заполнять.

- «Контролировать переходные положения в соответствии с п.1 ст.346.25 НК России» - устанавливается для тех предприятий, которые использовали метод начисления при исчислении налога на прибыль и к переходу на УСН должны ОСН.

- «Объект налогообложения»; в этом случае существует 2 варианта: « минус расходы» при ставке 15 процентов или «доходы» при ставке в 6 процентов. В нашем случае выберите первый из названных вариантов.

- «Порядок признания расходов» - откроется доступ к таблице, в которой критерии признания нужно установить галочками.

- «Основной порядок отражения авансов от покупателя для целей налогообложения» - в случае выбора значения «Доходы УСН» аванс, для целей УСН, будет признан доходом; в случае выбора второго значения аванс доходом УСН считаться не будет.

Существует еще и много других закладок, их рассматривать не будем, ведь для каждого предприятия они индивидуальны и чтобы заполнить их не нужно прилагать особых усилий. Поэтому наш вопрос продолжаем рассматривать дальше.

Приобретение при УСН основного средства

А теперь давайте на примере предприятия, которое приобретает стоимостный сервер и принимает его к учету в качестве ОС, рассмотрим, как работает регламентная операция под названием «Признание расходов на приобретение ОС для УСН».

Итак, сначала наша фирма предоставляет поставщику предоплату в сумме 40000 рублей. Для этого создайте документ с именем «Списание с расчетного счета». В связи с УСН заполнения документа не имеет никаких особенностей. Хотелось бы сделать акцент на данного документа. Кроме стандартной бухпроводки «Дт60.02<-Кт51»на денежную сумму 40000 рублей, бухпрограмма в регистре «Книга учета доходов и расходов (раздел I) (1)» создает движение.

В шестой графе данного регистра проставляется сумма нашего платежа - 40000 рублей.

После этого документом «Поступление товаров и услуг» отражаем приобретение оборудования - сервера, стоимость которого составляет в 100000 рублей. Никаких особенностей в заполнении документа нет. В результате на сумму 100000 рублей создается проводка: «Дт 08.04 Кт 60.01». Также на сумму 40000 рублей причисляет аванс: «Дт 60.01 Кт 60.02». По налоговому учету дополнительных проводок не формирует.

Теперь создайте документ под названием «Принятие к учету ОС». Сейчас мы вам немного расскажем об особенностях УСН. Они находятся в закладке с именем «Налоговый учет (УСН)» документа под названием «Принятие к учету ОС». Существуют поля, которые вам, с целью корректного учета затрат на покупку этого основных средств в ССО, необходимо заполнить:

- «Стоимость (сумма расходов УСН)» - в данном поле вам надо указать общую стоимость сервера, которая составляет 100000 рублей;

- «Дата приобретения» - укажите дату документа под названием «Поступление товаров и услуг» (14 февраля 2014);

- «Срок полезного использования» - укажите три года, то есть 36 месяцев;

- «Порядок включения стоимости в состав расходов» - в случае выбора варианта с именем «Включить в состав амортизируемого имущества» расходы на приобретение основных средств будут: включены в раздел второй Книги учета доходов и расходов (он имеет название «II. Расчет расходов на приобретение ОС и, учитываемых в случае исчислении налоговой базы»), а также расходы равномерно будут распределены между кварталами. При выборе варианта под названием «Включить в состав расходов» этот расход в другой раздел не попадет, а, соответственно, найдет свое место в первом разделе Книги учета доходов и расходов. Плюс к этому данный расход полностью будет учтена в одном месяце. В нашем примере выберите первый из предложенных вариантов;

- «Оплата» - в этой табличной части вам вручную надо указать сумму и дату предоплаты поставщику по данному основному средству.

А сейчас проведите данный документ. Последний создаст стандартную проводку бухучета «Дт01.01 Кт08.04» - 100000 рублей, а также запись в регистре под названием «Зарегистрированные оплаты основных средств (УСН)». На основе данного регистра будет создан документ закрытия месяца с именем «Признание расходов на приобретение ОС для УСН». А информацию для формирования проводки бухпрограмма взяла на закладке с именем «Налоговый учет (УСН)» с табличной части «Оплата».

А после этого с помощью документа «Списание с расчетного счета» отразите оставшуюся оплату поставщику, размер которой составляет 60000 рублей.

Принимая во внимание то, что оплата была произведена уже после принятия к учету основного средства, то ее для целей УСН нужно зарегистрировать. Это можно сделать с помощью реестра под названием «Признание расходов на приобретение ОС для УСН», который мы недавно рассматривали. Для осуществления операции используйте документ с именем «Регистрация оплаты ОС и НМА УСН». Ссылка на последний содержится в разделе основного меню «ОС и НМА». В документе обязательно укажите ОС, сумму и дату оплаты. А в конце проведите документ.

Как сформировать регламентную операцию закрытия месяца под названием «Признание расходов на приобретение ОС для УСН»

А теперь подробно рассмотрим закрытия месяца. Если есть необходимые основания для формирования, то операцию под названием «Признание расходов на приобретение основных средств для УСН» можно формировать раз в три месяца, то есть раз в квартал (март, июнь, октябрь, декабрь). В предложенном нами примере данный документ будет создан в марте, поскольку основные средства приобретены и приняты к учету в месяце феврале. Эта операция будет выполняться до конца года каждый квартал, потому что в документе под названием «Принятие к учету основного средства» был избран порядок учета стоимости с именем «Включить в состав амортизируемого имущества». А сейчас создайте мартовский документ и посмотрите на проводки.

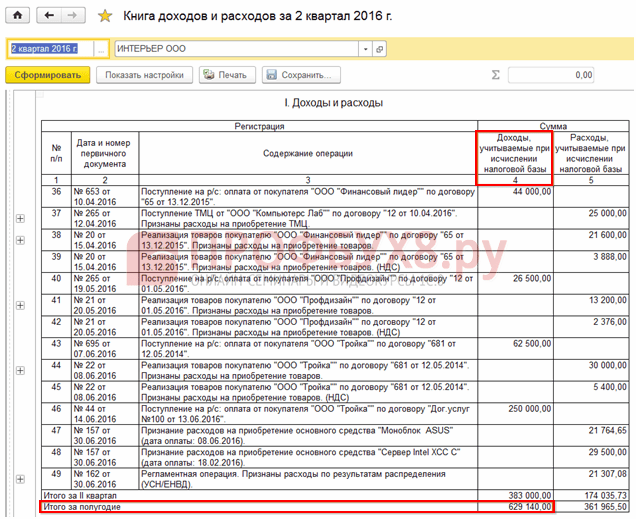

В результате документ проведения создан в двух регистрах. Первый из них - «Книга учета доходов и расходов (раздел I)». В седьмой графе данного регистра были сформированы две записи, которые соответствуют датам оплаты нашему поставщику за поступившее оборудование (10 февраля 2014 - аванс; 16 февраля 2014 - остаток долга). Суммы в графе определенные как четверть (25 процентов) от суммы оплат, чтобы поровну распределить оплаты по четырем кварталам года. Данный регистр формулирует заполнения 1-го раздела в КУДиР с именем «Доходы и расходы».

Второй регистр называется «Книга учета доходов и расходов (раздел II)», в котором теми же значениями заполняется тринадцатая графа. Этот регистр определяет заполнения второго раздела с именем «Расчет расходов на приобретение ОС и.., учитываемых при исчислении налоговой базы» КУДиР.

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных :

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

Доходы определяются:

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются :

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учет расхо дов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД , то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

При ЕНВД:

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

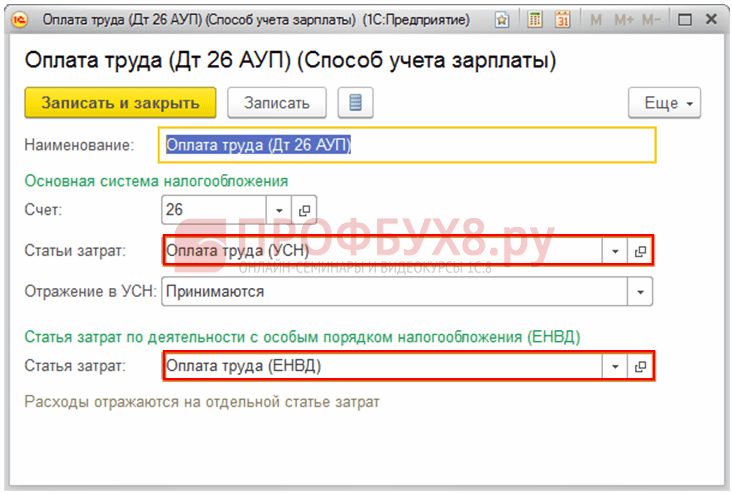

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

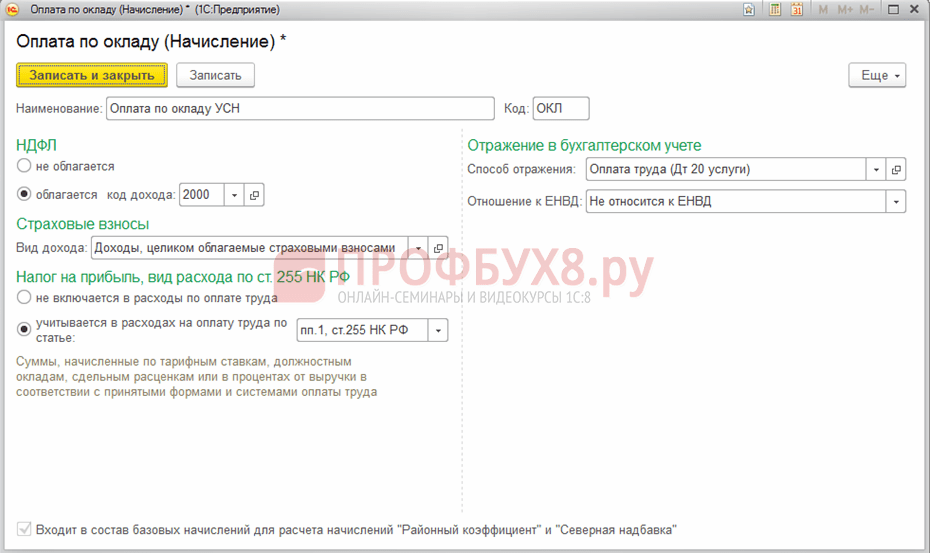

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

В ходе камеральных проверок деклараций по УСНО налоговики иногда требуют у компаний пояснения о причинах расхождений между размерами выручки по данным бухгалтерского и налогового учета. О том, каковы могут быть причины расхождений и как в такой ситуации составить пояснения, чтобы у инспекторов не осталось вопросов, вы узнаете из нашей статьи.

Кстати, если посмотреть норму п. 3 ст. 88 НК РФ, то там прямо не сказано, что при выявлении расхождений между показателями бухгалтерской и налоговой отчетности инспекторы вправе требовать пояснения. Но во-первых, правомерность такого требования, в частности при расхождениях между данными декларации по прибыли и бухотчетности, признают даже судыПостановление 7 ААС от 10.06.2013 № А27-21708/2012 . А во-вторых, пояснения лучше подготовить, чтобы избежать более неприятных последствий, например приглашения на комиссию по легализации объектов налогообложения, доначислений по результатам камералки или включения в план выездных проверо кп. 9 приложения № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@ ; Письмо ФНС от 17.07.2013 № АС-4-2/12722 .

Что проверяют налоговики

По мнению инспекторов, суммы доходов по данным бухгалтерской и налоговой отчетности должны быть соизмеримы. А если бухгалтерские доходы значительно больше налоговых, то это значит, что компания занижает налоговую базу. Во время проверки налоговики сравнивают:

1приложение № 1 к Приказу Минфина от 02.07.2010 № 66н (далее - Приказ № 66н) ; 2утв. Приказом ФНС от 04.07.2014 № ММВ-7-3/352@

Особенно часто налоговики придираются к «малышам» - компаниям, которые относятся к субъектам малого предпринимательства и сдают отчетность по упрощенной форме. Ведь в отчете о финансовых результатах субъектов малого предпринимательств априложение № 5 к Приказу № 66н и данные о выручке по основной деятельности, и сумма прочих доходов показываются свернуто, что не дает налоговикам возможности для анализа и вынуждает их чаще запрашивать пояснения. В отчете же по общей форме данные о доходах показываются развернуто. Это позволяет, например, при совмещении налоговых режимов отделить выручку компании по основной деятельности от выручки по деятельности, переведенной на уплату ЕНВД. Кроме того, там расшифровываются отдельные «прочие доходы», что дает инспекторам возможность увидеть некоторые бухгалтерские доходы, не признаваемые в налоговом учете при УСНО (например, доходы в виде восстановленных резервов).

Понятно, что чаще всего расхождения между бухгалтерскими и налоговыми доходами не являются ошибкой, а объясняются различиями в порядке признания доходов в бухгалтерском учете и учете для целей УСНО. А также тем, что некоторые бухгалтерские доходы не признаются доходами для целей УСНО.

1. Различные методы учета доходов в бухучете и при УСНО.

Доходы при УСНО определяются кассовым методом, то есть на дату поступления денег в кассу или на расчетный счет либо на дату погашения задолженности (оплаты) налогоплательщику иным способо мп. 1 ст. 346.17 НК РФ . А в бухучете есть выбор - отражать доходы можно по начислению или по поступлению денежных средст вп. 12 ПБУ 9/99 . Поэтому если в бухгалтерском учете вы отражаете доходы по методу начисления, то расхождения вполне вероятны. Например, если в конце года арендаторы не успели перечислить вам арендные платежи за декабрь, то задолженность перейдет на следующий год. В бухгалтерском учете вы доход отразите, а в налоговом - нет.

2. Получены дивиденды.

Упрощенцы не учитывают в налогооблагаемых доходах дивиденды, полученные от других российских организаци йподп. 2 п. 1.1 ст. 346.15 НК РФ . Эти доходы облагаются налогом на прибыль у источника выплаты. А если дивиденды получены от иностранной компании, то упрощенец должен самостоятельно исчислить налог на прибыль и подать соответствующую деклараци юп. 2 ст. 275 НК РФ ; Письмо ФНС от 01.03.2010 № 3-2-10/4 .

В бухгалтерском учете сумма дивидендов включается организацией в состав прочих доходо впп. 4 , 7 ПБУ 9/99 .

3. Компания совмещает УСНО и ЕНВД.

Если организация совмещает упрощенку с вмененкой, то суммы доходов по данным бухгалтерской отчетности и декларации по УСНО тоже не будут совпадать. Ведь бухгалтерская отчетность составляется в целом по организации, и по строке 2110 отчета о финансовых результатах указывается общая сумма доходов по всем видам деятельности.

Кстати, если виды деятельности компании облагаются по разным налоговым режимам, необходимо вести раздельный учет имущества, обязательств и хозяйственных операци йп. 7 ст. 346.26 НК РФ . Сделать это можно при помощи субсчетов, а в отчет о финансовых результатах целесообразно ввести строки, расшифровывающие полученную выручку по видам деятельности на ЕНВД и УСНО. Тогда и у налоговиков будет меньше вопросов.

4. В бухучете отражены доходы в виде восстановленных резервов.

При применении УСНО формирование резервов не предусмотрено. Поэтому если организация-упрощенец создает различного рода резервы в бухгалтерском учете (например, резервы под снижение стоимости материальных ценностей и под обесценение финансовых вложений), то в случае их восстановления она не учитывает эти суммы в доходах по УСНО. А вот в бухгалтерском учете сумма восстановленного резерва увеличивает сумму прочих доходо вп. 7 ПБУ 9/99 .

Готовим пояснения

Ответ на запрос налоговиков составляется в произвольной форме. И не забывайте: ответить нужно в течение 5 рабочих днейп. 6 ст. 6.1 , п. 3 ст. 88 НК РФ после получения требования. В случае, когда документ направлен вам по почте, налоговики будут считать его полученным на шестой рабочий день со дня отправки заказного письм ап. 4 ст. 31 НК РФ .

Основные средства при УСН учитываются несколько иначе, чем при общей системе налогообложения. Разберем все нюансы и проанализируем, изменилось ли что-то в 2019 году.

Учет основных средств при УСН: основные моменты

Обратимся к ПБУ 6/01 (приказ Минфина России от 30.03.2001 № 26н). Оно касается любых организаций и ИП, ведь фирмы на УСН, выбравшие объект «доходы минус расходы», имеют право учитывать траты на покупку, сооружение и изготовление ОС (подп. 1 п. 1 ст. 346.16 НК РФ). Отметим самые важные моменты:

- Если актив, подпадающий под признаки ОС, был куплен в период применения упрощенной системы налогообложения, он принимается к учету по первоначальной стоимости (абз. 9 п. 3 ст. 346.16 НК РФ).

- Расходы на приобретение ОС принимаются в порядке, установленном п. 3 ст. 346.16 НК РФ, в зависимости от того, когда именно такие расходы были понесены — до перехода на УСН или после.

- Траты на приобретение основных средств при УСН отражаются в книге учета доходов и расходов на конец каждого налогового периода (это касается только оплаченных ОС) во втором разделе. Учет ведется отдельно по каждому объекту. Итоги таблицы во втором разделе переносятся в первый раздел, в графу 5 (расходы для исчисления налоговой базы).

- Следует учитывать, что организация, остаточная стоимость ОС которой превышает 150 млн руб., не имеет права применять УСН.

Фирмы и предприниматели на УСН не являются плательщиками НДС, поэтому при покупке основных средств с выставленным НДС они принимают его к учету в стоимости ОС (подп. 3 п. 2 ст. 170 НК РФ).

Основные средства при УСН «доходы»

Самый важный момент налогового учета: организации, выбравшие вариант начисления единого налога только на сумму доходов, не имеют права списывать расходы на приобретение ОС.

Бухгалтерский учет ОС для организаций на УСН обязателен (с 2013 года) и осуществляется на общих правилах, независимо от выбранного объекта налогообложения.

Основные средства при УСН должны соответствовать условиям, перечисленным в п. 4 ПБУ 6/01. Активы, которые предназначены для перепродажи, для личного использования индивидуальным предпринимателем (или для нужд организации), не предполагающие получение выгоды и которые не планируется использовать дольше 1 года, в качестве ОС признаны быть не могут. Если же имущество соответствует всем условиям, перечисленным в ПБУ 6/01, но его стоимость меньше установленного на сегодняшний день лимита (пока это все еще 40 000 руб.), оно принимается к учету как материально-производственный запас.

Существенный вопрос — НДС по основным средствам. «Упрощенцы» не являются плательщиками данного налога, поэтому, в отличие от организаций, работающих на общей системе налогообложения, принимают ОС к учету по первоначальной стоимости, включая НДС.

Стоимость ОС «упрощенцами» с объектом налогообложения «доходы» погашается стандартно — посредством амортизационных отчислений. Методика начисления амортизации выбирается организацией самостоятельно и закрепляется в учетной политике.

Проводки:

Дт 08 Кт 60 — имущество оприходовано без учета НДС.

Дт 19 Кт 60 — учитывается НДС.

Дт 08 Кт 19 — НДС включен в стоимость оборудования.

Дт 01 Кт 08 — имущество включено в состав ОС.

Дт 44 Кт 02 — амортизация (проводка делается ежемесячно).

В целом учет основных средств при УСН ведется точно так же, как и в предыдущие годы.

Списание затрат на покупку ОС

Затраты на ОС при УСН «доходы» списать нельзя. Эта возможность есть только у тех, кто выбрал УСН «доходы минус расходы». Причем те «упрощенцы», кто приобрел имущество уже будучи на УСН, могут погасить стоимость ОС намного быстрее, чем работающие на общей системе.

Расходы на приобретение ОС можно принять к учету, только если:

- они были полностью оплачены;

- на них были оформлены документы, подтверждающие право собственности;

- ОС используется для осуществления предпринимательской деятельности (так, например, принять в качестве расхода личный автомобиль предприниматель сможет, только если его вид деятельности связан с транспортными перевозками, — в подобных случаях личный автомобиль является средством труда и может быть включен в состав ОС).

Любая крупная покупка ИП на УСН должна иметь четкое обоснование. Налоговые органы внимательно относятся к этому, и случаи, когда принятие ОС в качестве расходов, уменьшающих налоговую базу, было признано неправомерным, нередки.

Санкции за любые действия, повлекшие занижение суммы налоговой базы, наказываются приличным штрафом — 20% от неуплаченной суммы, но не меньше 40 000 руб. (ст. 120 НК РФ).

Списание основных средств при УСН, приобретенных во время действия этого режима, производится исходя из суммы всех затрат на их приобретение:

- стоимости основного средства по договору;

- расходов на консультационные и иные услуги, необходимые для приобретения ОС;

- таможенных пошлин и сборов, связанных с покупкой;

- вознаграждения по посредническому договору, если основное средство приобреталось по договору комиссии, агентскому договору и др.

Если организация приобрела основное средство после перехода на УСН

Когда ОС приобретается в период применения УСН, его стоимость следует списывать с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ) в течение календарного года (один налоговый период) равными долями, учитывая их в последнее число каждого квартала (п. 3 ст. 346.16 НК РФ). Однако если ОС оплачено не полностью, в расходы в течение отчетного (налогового) периода будут приниматься только фактически оплаченные суммы (подп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 06.02.2012 № ЕД-4-3/1818).

Например, актив стоимостью 400 000 руб. был оплачен и введен в эксплуатацию в начале года, следовательно, каждый квартал, начиная с первого, то есть в конце марта, июня, сентября и декабря, следует принимать к налоговому учету по 100 000 руб. Если то же самое средство было введено в эксплуатацию и оплачено в 3 квартале, его стоимость нужно поделить на 2 и учесть каждую часть в конце 3 и 4 квартала.

Чтобы установить момент принятия ОС в качестве расходов, следует определить, в каком квартале имущество было оплачено, введено в эксплуатацию. А для ОС, права на которые подлежат государственной регистрации, еще нужно знать, в каком квартале на него были зарегистрированы права собственности. Тот квартал, на который приходится последняя из этих дат, и считается первым для списания.

По сравнению с амортизационным методом, при котором списание актива растягивается на гораздо больший срок, отнесение стоимости ОС на расходы при УСН делается в течение достаточно короткого периода.

Об основных правилах отнесения на затраты стоимости ОС, приобретенных в период работы на УСН, читайте в статье «Минфин напомнил, как учитывать ОС при УСН» .

Как списывать расходы на ОС, если оно было приобретено до момента перехода на УСН

Например, компания перешла с общей системы налогообложения на УСН. Стоимость основного средства (остаточная стоимость на момент перехода) в таком случае может списываться по-разному. Способ списания зависит от срока полезного использования ОС. Стоимость также делится равными долями, но опять же не всегда.

Если срок использования составляет меньше 3 лет, то списание равными долями происходит в первый год по схеме, действующей для ОС, приобретенного или созданного в период применения УСН. Если же срок использования лежит в границах от 3 до 15 лет, то в течение первого года работы на УСН нужно списать 50% его стоимости, на следующий год — 30%, на третий год — 20%. Если срок использования больше 15 лет, то актив списывается равными частями ежегодно в течение 10 лет (подп. 3 п. 3 ст. 346.16 НК РФ).

Пример

Грузовик «Газель» был приобретен до перехода на УСН. Для его отнесения к конкретной амортизационной группе нужно знать технически допустимую максимальную массу и тип двигателя: бензиновый или дизельный (указывается в паспорте на ТС). Технически допустимая максимальная масса данной модели — 1500 тонн, тип двигателя бензиновый. Следовательно, транспортное средство относится к 3 группе (постановление Правительства РФ от 01.01.2002 № 1 в ред. от 07.07.2016).

Бухгалтер принял решение, что срок использования этого авто — 5 лет. На момент перехода на УСН его остаточная стоимость (первоначальная — 700 000 руб.) составила 525 000 руб. Следовательно, списание его остаточной стоимости нужно провести следующим образом: в первый год после перехода на УСН — 262 500 руб., во второй — 157 500 руб., в третий — 105 000 руб.

При переходе с общего режима на УСН также возникает необходимость восстановить налог, принятый к вычету. НДС восстанавливается не полностью, а пропорционально остаточной стоимости ОС в последнем квартале перед переходом и учитывается как прочие расходы.

Что делать, если основное средство было куплено до регистрации ИП на УСН

Четкого запрета на включение стоимости такого средства в расходы в НК РФ нет. Однако сложившаяся практика ясно показывает, что включать его в расходы опасно. А вот его продажа — совсем другое дело, и заплатить налог с доходов, полученных от продажи такого основного средства при УСН, необходимо.

Как списывать стоимость ОС в расходы, если изменился объект налогообложения

Например, компания перешла с объекта «доходы» на «доходы минус расходы». Можно ли списать стоимость актива на расходы, если оно было приобретено еще до перехода? Это действительно возможно, но только если ОС было принято к эксплуатации либо было оплачено уже после перехода.

Как продавать ОС с точки зрения выгод налогового учета

«Упрощенцы» оказались в выгодном положении при списании затрат на покупку ОС. То есть совершать крупные покупки им выгодно, чего не скажешь о продаже ОС.

Если вы решили продать основное средство (например, компьютер; 2 амортизационная группа согласно постановлению Правительства РФ от 01.01.2002 № 1) ранее 3 лет с момента учета расходов по нему, то единый налог на УСН подлежит пересмотру. Расходы на такое средство, за исключением амортизации, нельзя учитывать для уменьшения налоговой базы.

Если ОС решено продавать, а 3 года еще не прошло, следует подать корректировочные декларации УСН и перечислить суммы налога, недоплаченные ранее.

Это касается всех средств с периодом полезного использования меньше 15 лет. Если период полезного использования имущества больше 15 лет, нежелательно продавать его в течение 10 лет с момента списания его стоимости в расходы.

Все это относится к случаям не только продажи имущества, но и его передачи.

Пересчет налога при реализации ОС на УСН — довольно сложная операция. Он производится за весь период использования ОС начиная с момента его полного принятия к учету в расходах. Эта процедура существенно осложняется при оплате стоимости ОС частями, ведь в расходы можно списать только оплаченную часть стоимости.

Например, организация на УСН «доходы за вычетом расходов» приобрела компьютер. Как и полагается при данном режиме, в первый год после покупки его стоимость была полностью списана на расходы. Списание завершилось 31.12.2018. С этого момента и следует начинать трехлетний отсчет. Таким образом, продать этот компьютер без пересчета налогов можно будет только после 31.12.2021.

Официальные разъяснения Минфина России или ФНС РФ по вопросу, от какой даты следует отсчитывать 3 года, отсутствуют. Очевидно, что отсчет этого срока от последнего дня отчетного периода, в котором завершается списание в расходы стоимости ОС, не вызовет претензий налоговиков. Так что безопаснее начинать его от этой даты.

Если возникнет необходимость продать ОС раньше, необходимо будет исключить его стоимость из расходов, а вместо нее принять в расходы суммы амортизации по данному ОС.

Посмотреть пример, как осуществляется перерасчет налога в случае досрочной продажи основного средства, можно в статье «Продажа автомобиля при УСН «доходы минус расходы» (нюансы)» .

Итоги

Каких либо изменений в учете основных средств в 2019 году пока не произошло. По-прежнему учесть стоимость основных средств в расходах по УСН можно только при применении объекта налогообложения «доходы минус расходы». Порядок признания затрат на основные средства в расходах зависит от периода их приобретения, а для объектов, приобретенных до перехода на УСН, - от срока полезного использования. Реализуя ранее установленного срока учтенные в расходах по УСН основные средства, нужно помнить о необходимости перерасчета налога, подачи уточненных деклараций и уплате пени с возникающей недоимки.